はじめに

副業を始めると、「確定申告は必要?」「事業所得と雑所得、どっち?」「会社に副業はバレる?」など気になることが出てきます。本記事では会社員の方が副業の確定申告をする際に迷うポイントや知っておくべきポイントを解説します。

なお、本記事では「1カ所の会社で勤務+副業」という方を主な対象として解説しています。

確定申告義務

給与収入がある人のことを「給与所得者」と呼び、副業を行っている会社員は給与所得者に該当します。本章では給与所得者の確定申告義務について、所得税の申告義務と住民税の申告義務に分けて説明します。

所得税の確定申告義務

給与所得者は所属している会社で年末調整を受けているため、基本的には確定申告が必要ありませんが、一定の要件を満たす人は確定申告義務が発生します。代表例としては下記2つが挙げられます。

副業会社員は2番目の条件に該当するケースが多いです。

- 年収が2,000万円超の場合

- 給与所得以外の所得の合計額が20万円超の場合

その他のケースについては下記リンクから確認してください。

所得金額の計算方法

所得とはいわゆる儲けのことを指し、「利益」と近い概念です。所得区分(収入の種類)ごとに計算方法が若干異なりますが、副業会社員でよく発生する所得区分及び計算方法は下記です。

それぞれの区分で算出した所得の金額の合計額が20万円を超えた場合は所得税の確定申告義務があります。

- 不動産所得

-

収入金額(売上)-必要経費(-青色申告特別控除)

- 事業所得

-

収入金額(売上)-必要経費(-青色申告特別控除)

- 雑所得

-

収入金額(売上)-必要経費

青色申告特別控除額は10万円・55万円・65万円の3種類があります。

55万円と65万円の控除については、期限内申告(毎年3月15日まで)が要件となっています。

売上100万円・経費30万円の場合は、青色申告特別控除65万円の適用を行うために確定申告が必要となります。

赤字の場合の確定申告

不動産所得または事業所得の区分で赤字(収入金額-必要経費<0)となった場合は、確定申告により赤字の金額を給与所得の金額と相殺することができます。所得税・住民税の額が減少しますので、赤字の場合は確定申告を忘れないようにしましょう。

住民税の申告要否

所得税の確定申告書を提出した場合は、税務署からお住いの自治体に申告内容が共有されるため、別途住民税の申告をする必要はありません。

ただし、所得税の確定申告義務がない(給与以外の所得金額合計が20万円以下の黒字)場合であっても、住民税の申告義務は免除されないため、住民税の申告を忘れないよう注意してください。

事業所得と雑所得の区分

副業会社員が迷うポイントとして、「事業所得と雑所得の区分」があります。事業所得と雑所得では取り扱いが異なるものがあり、税額に影響するものもあるため注意しましょう。

事業所得と雑所得の異なる取り扱い

事業所得と雑所得の取り扱いが異なる項目について、主要なものを表にまとめました。

| ポイント | 事業所得 | 雑所得 |

|---|---|---|

| 青色申告 | 適用可能 | 適用不可 |

| 必要経費 | 親族に対する給与計上可能 | 親族に対する給与計上不可 |

| 赤字が生じた場合 | 給与所得と相殺可能(白色申告でも可) 相殺しきれなかった金額は最大3年間繰越可能(青色申告) | 給与所得と相殺はできない。 繰越も不可 |

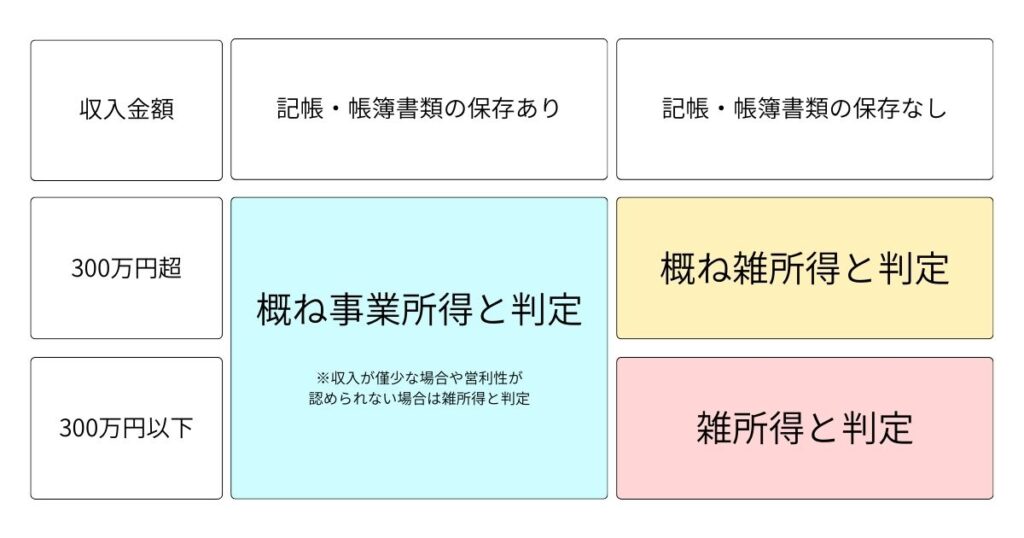

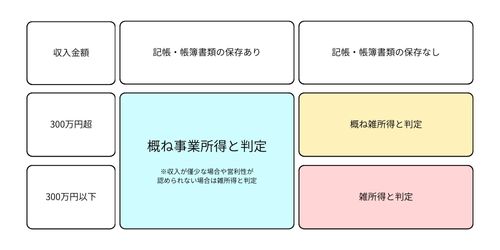

所得区分の判定

事業所得と雑所得の区分は、原則としてその事業が「社会通念上事業と称するに至る程度」か否かで判定します。実務上は①記帳・帳簿書類の保存の有無、②収入金額で判定します。

※1 収入が僅少な場合:例年(概ね3年間)売上が300万円以下で、かつ、本業の収入の10%以下

例)本業収入が1,000万円、副業収入が80万円の状態が3年続いている場合など

※2 営利性が認められない場合:例)例年赤字で、赤字を解消するための取り組みが実施されていない場合など

(副業で赤字を出して、本業の所得と相殺して税金を圧縮している場合など)

注)事業の実態や個別の事情を勘案して、事業所得と判定されない可能性もあります。

青色申告のメリット

不動産所得と事業所得がある方は青色申告をすることが可能です。

本章では、青色申告のメリットと青色申告を選択した場合に行わなければならない事項を説明します。

青色申告のメリット

- 青色申告特別控除(10万円/55万円/65万円)を受けることができる

- 10万円:下記以外の青色申告者が対象

- 55万円:複式簿記+貸借対照表・損益計算書を添付+期限内申告など

- 65万円:55万円の要件+e-Taxの電子申告(または優良な電子帳簿保存)

- 赤字の繰越(最大3年間)

- 家族への給与を経費として計上可能(一定の要件あり)

- 取得価額30万円未満の固定資産の即時償却

注意点

- 所定の期限までに「青色申告承認申請書」を税務署に提出する必要があります。

- 青色控除55万円/65万円の適用には、複式簿記(会計ソフト等)の導入と決算書添付が必要になります。

- 期限後申告(毎年3月15日以後)となった場合は、青色申告特別控除額が10万円になります。

詳細な要件については下記リンクから確認してください。

住民税の支払方法

副業会社員が特に気にするのが住民税です。お住いの市区町村から会社へ届く「住民税の特別徴収税額通知」経由で会社に副業がバレるケースがあります。

副業がバレる仕組みと対策を説明します。

住民税の徴収方法

住民税の徴収方法(支払方法)は「特別徴収」と「普通徴収」の2種類があります。

- 特別徴収:会社が給与から住民税を天引きして納める方法(会社員は原則こちら)

- 普通徴収:自治体から届く納付書などで本人が納める方法

特別徴収を行うために、自治体から会社に対して「特別徴収税額決定通知書」が送付されます。自治体によっては、当該通知書に前年の所得の内訳が記載されているため副業が発覚したり、前年の年末調整の結果と住民税額の乖離が生じているため副業が発覚するケースがあります。

副業がバレるリスクを減らすために

確定申告時に、確定申告書第二表の「住民税の徴収方法:自分で納付」にチェックを入れることで、給与所得以外の所得について普通徴収扱いになります。このチェックにより、会社に副業がバレるリスクを減らすことができます。

消費税の申告について(インボイス)

個人事業主は2年前の課税売上高が1,000万円以下であれば原則として消費税の納税義務は発生しません。しかし、インボイス制度に登録をすると2年前の課税売上高が1,000万円以下であっても、消費税の納税義務が発生します。

開業時にはインボイスの登録について、慎重に検討をしましょう。

消費税の解説やインボイス制度の解説は別の記事にて行う予定です。記事の執筆までしばらくお待ちください。

税務手続きや判断に不安がある場合は専門家へ

副業は、所得税(確定申告)だけでなく、所得区分、住民税、場合によっては消費税(インボイス)も絡みます。前提が少し変わるだけで結論が変わることも多い分野です。

確定申告の代行や税務相談をご希望の場合はぜひお気軽に伊東哲税理士事務所へお問合せください。

免責

本記事は一般的な情報提供を目的としており、個別具体的な税務判断は状況により異なります。最新の法令・通達等をご確認のうえ、必要に応じて税務署や税理士等へご相談ください。