はじめに

個人事業主の記帳(会計ソフトへの入力)は、最初は「何をどう入力すればいいか」が分からず不安になりがちです。

本記事では青色申告をする方がご自身で会計ソフトへの入力を進める場合の方針や基礎知識、注意点等を説明します。

「自分が入力した内容をそのまま申告するのは不安」「記帳も含めてすべて丸投げしたい」という場合は、確定申告かんたんサポートでご相談も可能です。

記帳は何のためにする?

記帳の目的は「税金のため」だけではありません。

①正しい申告のため、②経営判断の材料とするため、③入金漏れ・支払漏れを減らすための3つが大きいです。

① 正しい申告のため

所得税は、納税者が自分で所得(利益)と税額を計算して申告する仕組みであり、これを「申告納税制度」と呼びます。

そのため、1年の収入や必要経費を正しく計算するには、日々の取引を記帳し、書類を保存しておくことが前提になります。

② 経営判断の材料とするため

会計ソフトに入力をすることで売上・経費や保有している固定資産の金額などを把握することができます。

毎月入力を続けることで、例えば次のような項目を把握することができます。

・事業用資金(現金・預金)の増減(実績及び予測)

・売上の月次推移や商品別・顧客別の売上推移

・内容別の経費の内訳・割合・推移

事業用資金が枯渇すると事業を続けることができなくなってしまうため、これは最優先で確認しなければいけません。

例えば資金が少なくなってきた場合には、売掛金の早期回収や固定資産の売却、融資等を検討する必要があります。

また、継続して売上や経費を入力することで事業の収益性や問題点を把握することができます。

過去に実行した施策の結果が売上や経費として反映されるため、タイムリーに数値を把握することでトライアンドエラーを早く回すことができます。

記帳の目的を「経営判断の材料とする」と認識することで、正しい入力や月次で締める意味が分かりやすくなります。

③ 入金漏れ・支払漏れを減らすため

売上請求書や支払請求書・レシート・領収書・預金口座・クレカ明細等を確認・入力を進める中で、売上の入金漏れや経費の支払漏れが無いかをチェックすることが可能です。

入金漏れと支払漏れ、いずれも事業を行う上で無くすべきものであるため、それらをチェックするための手段として会計入力が役立ちます。

記帳の基礎について

記帳とは

記帳(会計ソフトへの入力)は、日々の取引を内容に応じて分類し「仕訳」として記録する作業です。

そして、1年分の仕訳が集計されると、次の書類の作成につながります。

- 損益計算書:1年間のもうけ(売上-経費など)

- 貸借対照表:年末時点の財産と負債(預金、売掛金、在庫、借入金など)

青色申告特別控除(特に55万円・65万円の控除)の適用を受けるためには、複式簿記での記帳を行い、貸借対照表・損益計算書の添付、期限内申告などを行う必要があります。

一般的に提供されている会計ソフトを利用して適切に仕訳の入力をすることで、形式的な要件を満たすことができます。

仕訳の基礎

仕訳は借方(左側)と貸方(右側)で構成されており、「入出金手段」と「入出金内容」をセットで、それぞれ適切な「勘定科目」を使用して入力します。

借方金額と貸方金額の合計は、それぞれの仕訳ごとに必ず一致します。

例1)4月1日に現金で100円のボールペンを購入した

例2)4月30日に銀行口座に10万円の4月分の売上が入金した

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 4/1 | 消耗品費 | 100円 | 現金 | 100円 | ボールペン購入 |

| 4/30 | 普通預金 | 100,000円 | 売上高 | 100,000円 | 4月分売上 |

支払時:借方が「支払内容」、貸方が「支払手段」

入金時:借方が「入金手段」、貸方が「入金内容」

※最低限の簿記の知識を理解するために日商簿記3級の勉強用書籍をお読みいただくことをおすすめします。

会計ソフト入力の事前準備

銀行口座とクレジットカードの整理

記帳を楽に行うために最も重要なのは、銀行口座やクレジットカードについて、事業用と私用を完全に分けることです。

例えばクレジットカード明細が60件ある場合、60件すべてについて事業用か私用かを判断し、レシート・領収書の確認を行うこととなり、かなり時間がかかります。

事業専用口座及びクレジットカードを作成することで、入力にかかる時間やストレスを削減し、入力漏れを減らすことが可能となるため、銀行口座とクレジットカードの整理を行いましょう。

その他、Amazonや楽天など事業用で利用する通販サイトなども、事業用と私用を分けると便利です。

会計ソフトと金融機関等の連携

クラウド会計ソフトを利用している場合には、会計ソフトと銀行口座やクレジットカードを連携することが可能です。

この機能を利用することで、自動で入出金データを会計ソフトに取り込むことができるため、入力の効率化につながり、入力漏れを未然に防ぐこともできます。

通販サイトなどのWebサービス等も会計ソフトと連携することができるケースもあるため、確認してみましょう。

資料の準備

会計ソフトへの入力をする前に必要資料を揃えます。

入力対象期間について、主に下記の資料が必要となります。

- 銀行口座明細(通帳)

- クレジットカード明細

- 売上請求書

- 支払請求書

- レシート、領収書

何を入力する?会計ソフトへの入力対象を判断する

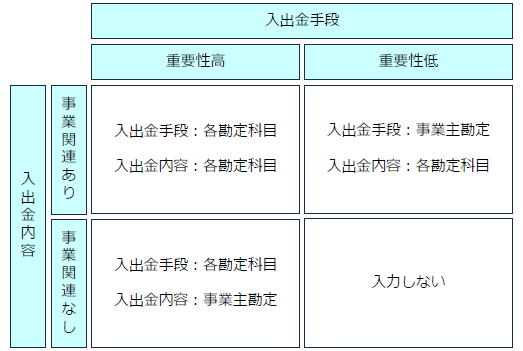

入出金手段(口座・カード)の考え方

会計ソフトで残高管理するものは、適切な勘定科目で管理します。

一方で、重要性が低い入出金手段は、事業主勘定(事業主借・事業主貸)で処理する考え方もあります。

・現金商売をしていない場合は「現金」勘定を利用しなくても構いません。

・私用として利用しているカードで経費を支払った場合は、その経費のみ「事業主」勘定を利用して入力します。

・事業用の入出金が無い預金やカードは入力が不要です。

例1)8月5日に郵便代500円を現金で支払った(現金商売)

例2)8月27日に携帯料金1万円を、事業用のカードで支払った

例3)9月11日に接待費5万円を、普段私用として利用しているカードで支払った

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 8/5 | 通信費 | 500円 | 現金 | 500円 | 郵便代 |

| 8/27 | 通信費 | 10,000円 | 未払金 | 10,000円 | 携帯代 |

| 9/11 | 接待交際費 | 50,000円 | 事業主借 | 50,000円 | お客様接待 |

事業に係る入出金の件数の割合が高いものについては、全件入力することをおすすめします。

(いずれ事業用と私用とを完全に分けましょう)

入出金内容(売上・経費)の考え方

事業に関連する入出金をそれぞれ適切な勘定科目を使用して会計ソフトへ入力します。

勘定科目名は会計ソフトごとに多少異なるため、それぞれのソフトで利用できる勘定科目を選択して入力します。

事業に関連しない入出金を入力するなら、事業主勘定(事業主借・事業主貸)を使用します。

例1)5月25日に事業用の物件家賃10万円が口座から引き落とされた

例2)5月25日にジム会費(私用)1万円が口座から引き落とされた

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 5/25 | 地代家賃 | 100,000円 | 普通預金 | 100,000円 | 家賃 |

| 5/25 | 事業主貸 | 10,000円 | 普通預金 | 10,000円 | ジム会費 |

入力対象のまとめ

売上・経費の発生日について

売上や経費は「商品やサービスの提供が完了した年」に計上します。

年末までに入金がなくても本年中に商品やサービスの提供が完了した場合には、本年に売上を計上します。

入金したかどうか、請求したかどうかとは切り離して考えます。

経費も同様に、本年中に商品やサービスの提供を受けた場合には、本年に経費を計上します。

支払をしたかどうか、請求されたかどうかとは切り離して考えます。

例)12月25日に商品の提供が完了し、翌年1月31日に15万円が入金された

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 12/25 | 売掛金 | 150,000円 | 売上高 | 150,000円 | 商品販売 |

| (翌年)1/31 | 普通預金 | 150,000円 | 売掛金 | 150,000円 | 売掛金入金 |

商品や材料の在庫の棚卸

小売業や飲食業など、棚卸資産(商品や材料の在庫)がある人は、「年末在庫(期末棚卸高)」を計上する必要があります。

年末に棚卸をして、在庫数量・在庫金額を記録し、エクセルやスプレッドシート等にまとめておきましょう。

売上原価は「年間の仕入(購入)の合計金額」ではなく、年初の在庫と年末の在庫を利用して下記のように計算します。

売上原価を算出するために年末の棚卸高を集計する必要があります。

売上原価 = 期首棚卸高 + 年間仕入高 − 期末棚卸高

例)年初の商品在庫は5万円、年末の商品在庫は8万円であった。

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| 1/1 | 期首商品棚卸高 | 50,000円 | 商品 | 50,000円 | 期首在庫 |

| 12/31 | 商品 | 80,000円 | 期末商品棚卸高 | 80,000円 | 期末在庫 |

固定資産の購入と減価償却費

備品の購入や店舗の内装工事等を行った場合には固定資産購入と減価償却費の計上を行う必要があります。

減価償却とは、10万円以上の備品等を取得した際に、購入金額をその取得した年において全額経費に計上するのではなく、耐用年数に応じて複数年に分けて経費として計上する処理のことです。

耐用年数は国税庁が定めている耐用年数表があるため、各資産ごとに耐用年数を調べて減価償却費を計上しましょう。

例)20万円のノートパソコンを×1年6月25日に購入した。耐用年数は4年(48ヶ月)

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| ×1年 6/25 | 工具器具備品 | 200,000円 | 普通預金 | 200,000円 | ノートパソコン |

| ×1年 12/31 | 減価償却費 | 25,000円 | 工具器具備品 | 25,000円 | 6ヶ月/48ヶ月 |

| ×2年 12/31 | 減価償却費 | 50,000円 | 工具器具備品 | 50,000円 | 1年/4年 |

| ×3年 12/31 | 減価償却費 | 50,000円 | 工具器具備品 | 50,000円 | 1年/4年 |

| ×4年 12/31 | 減価償却費 | 50,000円 | 工具器具備品 | 50,000円 | 1年/4年 |

| ×5年 12/31 | 減価償却費 | 25,000円 | 工具器具備品 | 25,000円 | 6ヶ月/48ヶ月 |

なお、青色申告をしている個人事業主は、例外として取得価額が30万円(2026年4月1日以降取得のものは40万円)未満のものについては、全額をその取得した年分の経費として計上することが可能です。

例)20万円のノートパソコンを×1年6月25日に購入した。耐用年数は4年(48ヶ月)

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| ×1年 6/25 | 工具器具備品 | 200,000円 | 普通預金 | 200,000円 | ノートパソコン |

| ×1年 12/31 | 減価償却費 | 200,000円 | 工具器具備品 | 200,000円 | 即時償却 |

家事費・家事関連費と家事按分

家事費(生活費)は必要経費になりません。

ただし、事業と生活の両方に関わる「家事関連費」については、一部が必要経費になり得ます。

(例えば、事業と私用で併用している携帯料金や自宅家賃など)

家事関連費のうち必要経費になるのは、取引記録などに基づいて業務上必要であったことが明らかに区分できる部分に限られる、と整理されています。

経費計上割合を合理的に説明できるように準備をし、継続的に見直しをしましょう。

例)自宅家賃(20万円/月)の一室(面積割合20%)を事業用として利用している

| 日付 | 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|---|

| (年間合計) | 地代家賃 | 2,400,000円 | 普通預金 | 2,400,000円 | 家賃 |

| 12/31 | 事業主貸 | 1,920,000円 | 地代家賃 | 1,920,000円 | 80%否認 |

確定申告時の入力内容のチェック方法

会計ソフトは便利ですが、入力されている数字が正しいかは保証してくれません。

ここでは、確定申告時に最低限確認すべき項目とチェック方法を整理します。

確認の方針

確定申告時は各項目の年末時点の残高を最低限一致させましょう。

青色申告では年末時点の貸借対照表を作るため、実際の残高と帳簿残高を一致させることが重要になります。

普通預金残高

会計ソフトの貸借対照表上の普通預金の年末(月末)残高が、通帳上の年末(月末)残高と一致しているかを確認します。

一致していない場合は、残高が一致している時点までさかのぼり、それ以降の入出金の入力内容を検証していきます。

例)年末残高が不一致→11月末残高確認(不一致)→10月末残高確認(一致)→11月1日以降の入出金を1件ずつ確認

売掛金残高

年末までに商品・サービスを提供し、入金が翌年以降になるものは売掛金として貸借対照表に計上することとなります。

売上については、ご自身で管理している売上表や未入金の請求書・納品所等の合計金額と会計ソフト上の金額が一致しているかを確認します。

【未入金の請求書等の合計金額>会計ソフト上の売掛金残高】の場合

売上の計上漏れの可能性がありますので、すべての請求書について計上されているか確認します。

【未入金の請求書等の合計金額<会計ソフト上の売掛金残高】の場合

売上の二重計上や入金仕訳の漏れの可能性がありますのでそれぞれ確認します。

クレジットカード残高

クレジットカードを利用して経費支払いしている場合、口座引落がかかるのは翌年以降になります。

クレジットカード明細を確認し、本年利用額のうち未引落分の合計額と会計ソフト上の未払金等の残高が一致するか確認します。

現金残高(現金商売)

現金商売をされる方は、年末時点の実際の現金残高(レジ内の金額など)と会計ソフト上の金額が一致するかを確認します。

さいごに

個人事業主がご自身で会計ソフトへの入力をする場合には、「会計ソフトの知識」の「簿記の知識」の2つの知識が必要だと考えています。

会計ソフトの知識については、日々の取引を実際に入力していく中で、必要な要素を習得することができます。

簿記の知識については日商簿記3級の勉強用書籍を読んでいただくことをおすすめしています。

これらの知識を実務としての記帳作業や確定申告作業と繋げるために、本記事を利用していただけましたら嬉しく思います。

税務手続きや判断に不安がある場合は専門家へ

次に当てはまる場合は、早めに専門家へ相談すると安心です。

- 売掛・買掛が多く、年末の締め(未収・未払・前払)が不安

- 家事按分の根拠をどう残すべきか決めきれない

- 口座・カードが多く、残高が一致しない

確定申告かんたんサポートでは、資料の丸投げをしていただければ、確定申告の支援が可能です。

状況に合わせて整理しますので、ぜひお気軽にご相談ください!

免責

本記事は一般的な情報提供を目的としており、個別具体的な税務判断は状況により異なります。最新の法令・通達等をご確認のうえ、必要に応じて税理士等の専門家へご相談ください。